日期:2021-06-02 16:42:52作者:青眼图片:未知人气:+

期待中国的企业早日上榜。

文|资深记者 晓晓

前不久正式对雅芳完成收购的巴西美妆公司Natura&co(以下简称Natura)发布了2019年财报,期内实现总收入434.5亿雷亚尔(约合42亿美元),与雅芳合并计算,总收入达到94亿美元,成功跃升为全球第6大化妆品集团。这也是全球前十大化妆品公司中,唯一来自发展中国家的美妆企业。

值得一提的是,这也是世界化妆品史上首个进入TOP10来自发展中国家的企业。如欧莱雅中国前CEO斯铂涵所言,美业近两三年的变化大于过去30年的变化,此前青眼曾梳理过2008-2017年,全球化妆品集团10年十强变局,那么2017-2019年这风起云涌的3年,美妆十强格局又发生了怎样的变化?

新增Natura、LVMH,爱茉莉太平洋出局

与3年前相比,韩国化妆品公司爱茉莉太平洋被挤出了十强榜单,取而代之的是巴西美妆集团Natura以及法国奢侈化妆品公司LVMH;在2019年的榜单中,强生与花王销售额相当,并列排名第10位。目前,全球十大化妆品集团所在地分别为法国3家、美国3家、日本2家、英国1家、德国1家、巴西1家。值得一提的是,全球前十化妆品消费国依次是美国、中国、日本、巴西、德国、英国、法国、印度、韩国和意大利。

在化妆品业务上,3年前的十大集团总销售额为1098亿美元,而去年十大集团总销售额为1358亿美元,增长了260亿美元(约合人民币1800亿元)。除了被挤出十强名单外的爱茉莉太平洋,其他9家公司3年内均实现了增长。据爱茉莉太平洋财报数据,2019年销售额约为53亿美元,与2017年相比减少了3亿美元。

另外,Natura、LVMH、资生堂的增长最为突出,这三大集团过去3年销售额分别增长了290%、48%、47%。Natura从2017年总销售额24亿美元、排名第18位,到2019年总销售额94亿美元、排名第6位;LVMH从2017年化妆品总销售额52亿美元、排名第11位,到2019年的77亿美元、排名第8位;而资生堂超越科蒂升至第4位,销售额从73亿美元增至107亿美元。

高端制胜

值得一提的是,旗下拥有强健高端美妆业务的公司近3年来成长最为迅速。典型如奢侈美妆集团LVMH;前四大巨头中,欧莱雅、雅诗兰黛的增长率也远高于联合利华和宝洁。拜尔斯道夫集团旗下主攻小众市场的高端品牌莱珀妮的高速增长,与核心大众品牌妮维雅的颓势形成鲜明对比,传统日化企业集团在消费升级下面临迫切转型。

过去三年高端美妆市场的增长率远高于化妆品市场的整体增速,2019年全球高端美妆市场增速约为10%。拥有迪奥、娇兰、纪梵希等高端美妆的LVMH集团美妆香水业务2019年销售额同比增长12%,美妆香水业务作为LVMH集团第四大板块,增长率高于集团整体,是业绩增长的主要动力之一。过去几年以CPB、Shiseido、NARS为代表的高端品牌成为资生堂集团的主要增长动力。在2019年BrandZ全球最具价值品牌排行榜上,Shiseido成为品牌价值增长幅度最大的美妆个护品牌,品牌价值达59.86亿美元,同比增长了56%。另外,过去三年欧莱雅高端化妆品部门均保持了两位数高增长,2019年同比增长14%,预计在今年有望超越个位数增长的大众化妆品业务部门,成为欧莱雅集团最大的业务部门。

相比之下,因缺少高端美妆业务的带动,两大日化巨头宝洁和联合利华近3年的增长率则远低于欧莱雅和雅诗兰黛。2016-2019年,宝洁和联合利华的销售额分别增长了9%、16%;而欧莱雅和雅诗兰黛的销售额分别增长了23.5%、26%。

▍部分美妆集团旗下代表高端品牌,从左上至右下依次为海蓝之谜、莱珀妮、CPB、赫莲娜

爱茉莉太平洋的出局,除了萨德因素的影响之外,更大的原因在于旗下大众化妆品的拖累。近几年,虽然以雪花秀为代表的高端美妆品牌实现两位数增长,但这部分增长的销售额几乎被悦诗风吟、伊蒂之屋等大众化妆品的下滑所抵消。

此外,与增长停滞的强生相比,拜尔斯道夫凭借旗下唯一的奢侈美妆品牌莱珀妮获得了一定的增长,3年内销售额增长了17%,而强生仅增长5%。强生美妆部门主要有城野医生、露得清、艾惟诺三大品牌,均为大众化妆品,2019年,强生美妆业务虽然比婴儿护理业务表现亮眼,但仍然仅录得6.7%的个位数增长,个护业务仅增长1.4%。过去两年,拜尔斯道夫旗下莱珀妮的销售额平均增幅高达30%,而妮维雅两年平均增幅不到3%。

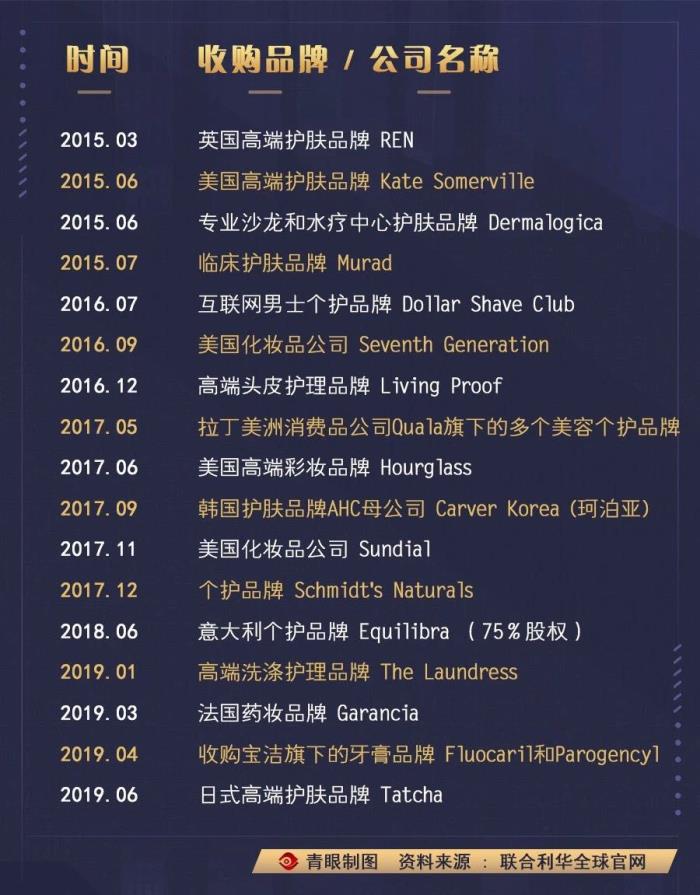

利润更高的美妆业务成为传统日化企业的一剂良药。联合利华近年来试图通过剥离旗下不赚钱的食品、日化业务,加大美妆个护领域的布局来扭转局面。青眼通过梳理发现,近5年联合利华在全球美妆个护领域的收购多达17次,其中大多数为高端品牌。未上榜的日化巨头高露洁,去年也通过收购法国菲洛嘉宣告入局美妆领域。

▍联合利华近5年收购案例

当然,中国市场及电商渠道对全球美妆公司的重要战略意义已不必赘述。2019年欧莱雅在中国市场的增速高达35%,旗下高端护肤品牌修丽可在中国市场一年内的销售额几乎翻了三倍,而亚太市场也首次超越北美成为欧莱雅集团第一大市场;集团在电商业务渠道的增速为52%,销售额占比达到15.6%,其中,高端美妆在该渠道的销售额占比已超过20%。值得一提的是,2019年雅诗兰黛在亚太区有一半的销售来自电子商务渠道。

押宝新锐品牌

此次榜单中,最引人瞩目的显然是Natura。这个来自巴西的“地头蛇”通过收购一步步坐上全球第6大化妆品公司的位置。该公司在2016年收购了澳洲美妆品牌伊索;2017年又从欧莱雅手中收购了美体小铺;2019年再次对雅芳发起收购,该交易于今年1月3日正式完成。通过收购,Natura的销售规模3年时间翻了近4倍,同时它在巴西本土市场的占比也从3年前的73%下降到了47%,而国际市场的占比不断提升。通过收购,Natura成功实现了规模化和全球化的扩张。

▍Natura集团旗下品牌

值得一提的是,伊索和美体小铺品牌在Natura的领导下均取得了更大的增长空间。2017年欧莱雅苦于美体小铺长年销售疲软而发起出售计划,但在Natura成为新东家后,对该品牌进行了一系列大刀阔斧的改革,成功扭亏为盈,美体小铺得以再次进入“十亿美金俱乐部”。而伊索品牌也连续四年录得两位数增长,销售额翻了3倍。不过,雅芳被收购后的成长效益还需要一段时间才能显现,而Natura是否能消化雅芳庞大的体量、提振其不断萎缩的业绩仍是未知数,2019年雅芳的销售额约52亿美元。

对于Natura来说,科蒂或许是很好的前车之鉴。2019年,科蒂发布了为期四年的复苏计划,宣布对三年前从宝洁集团并购的美妆业务减记30亿美元。这部分资产减记将以亏损的形式体现在2020年财报中,这也表明科蒂最终仍未能成功整合从宝洁收购的诸多品牌。2016年对宝洁四十多个美妆香水品牌的收购让科蒂的业绩坐上了过山车。财报数据显示,2017财年科蒂集团总营收为76.50亿美元,2018财年集团营收增长23%至93.98亿美元。不过,到了2019财年,集团营收下滑8%至86.49亿美元。从细分业务上看,除了奢侈品业务,大众美妆业务和专业美妆业务在2019财年的营收均有不同程度的下滑。

另外,花王集团在榜单中的排名虽未变化,但销售额也实现了一定的增长,抵御了竞争对手及市场变化的强劲冲击。这主要得益于花王2017年启动的“K20”(2017-2020年)计划,除了宣称要将碧柔、Merries纸尿裤、Attack洗衣液三个重点品牌打造成销售额达1000亿日元(约合人民币60亿元)的品牌之外,化妆品业务被当成业绩增长的主要支柱。2018年针对化妆品业务,花王启动“瘦身”计划,削减旗下近40%增长乏力的品牌,并提出11个全球战略品牌+8个本土品牌的战略计划,对这些品牌进行重点打造。值得一提的是,花王此前在中国市场以芙丽芳丝、珂润、KATE等大众化妆品品牌为主,目前正加大高端化妆品的布局,引进旗下SUQQU、RMK、SENSAI等高端美妆品牌。

▍花王G11和R8品牌组合

可见,把握市场趋势及有效的战略调整,对企业的发展显得尤其重要。事实上,高端美妆的高速增长也并没有让巨头们高枕无忧,面对消费市场的加速迭代,巨头们正不断通过布局小众及新锐品牌以抵御未来市场变化的风险。2019年,雅诗兰黛收购韩国护肤品牌蒂佳婷;资生堂收购美国清洁护肤品牌醉象;科蒂收购Kylie Jenner同名彩妆品牌;LVMH则将旗下蕾哈娜同名美妆品牌Fenty Beauty引进中国市场……竞争永不停止,全球化妆品市场格局仍在加速演变。同时,让人不得不深思的是,同为身处发展中国家的美妆企业,中国的Natura何时出现?

本站所发布的文字与图片素材为非商业目的改编或整理,版权归原作者所有,如侵权或涉及违法,请联系我们删除,如需转载请保留原文地址:http://www.gzkyz.com.cn/article/42989.html

青眼

倾诉你的情感,分享属于你们的故事 Copyright 2005-2020 www.gzkyz.com.cn 【可可情感网】 版权所有 |  湘ICP备20010517号

湘ICP备20010517号

声明: 部分信息与图片素材来源于互联网,如内容侵权与违规,请与本站联系,将在三个工作日内处理,互联网不良信息举报邮箱:*****@qq.com