日期:2022/06/17 18:58:06图片:未知人气:+

上一篇匆忙留了个信贷资产证券化的尾巴,今天顺着这个尾巴,我们把资产证券化业务做个小结。

做小结,是对零碎业务点的重新梳理,也是对知识点的查缺补漏,更是对资产证券化这个板块业务又一次的“自我升华”。

一、资产证券化的分类

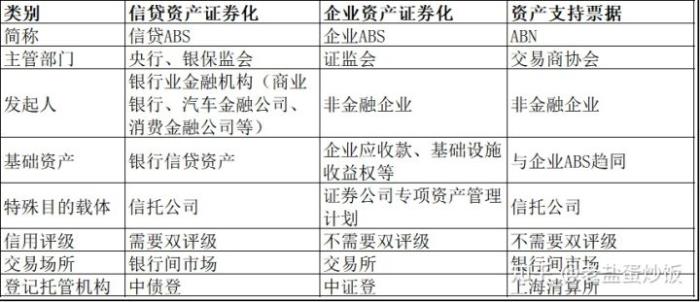

首先,把三大类ABS产品做一个表格梳理。

表格清晰,重在记忆技巧。

不需要每一格每一格的辨析记住,把握两个点,以点带面。

对,只需两个点。

第一,记住三类ABS产品发行人是谁。

这是本质区别,弄清楚服务对象,很多属性自然推理出来。

信贷ABS发行人为银行业金融机构,企业ABS和ABN发行人为非金融企业。

资产证券化的基础资产,银行业金融机构也好,企业也好,都是自己项下的未来能够产生现金流的资产。

那你就能根据常识去判断,

信贷ABS的基础资产是银行、消费金融公司的信贷资产,未来能够定期收取本息;

企业ABS和ABN的基础资产,比如应收账款、融资租赁款、门票收益权、基础设施收费收益权、保理融资款、委托贷款等等。

不要拘泥于名称,把握核心,找出未来能产生较稳定现金流的资产。

第二点,记住三类ABS产品的主管部门。

信贷ABS主管部门为央行、银保监会,企业ABS为证监会,ABN为交易商协会。

像特殊目的载体、交易场所、登记托管机构这些内容,

都无需刻意记忆,记住主管部门,就可以顺藤摸瓜说出来。

信贷ABS主管部门为央行,

发行场所肯定在银行间市场,没问题吧;特殊目的载体也一定会是同类伙伴,信托公司(同归银保监会监管),不会是证券公司;登记托管机构是中债登,在银行间市场发行的债券一般都会登记托管在中债登。

企业ABS主管部门证监会,

发行场所当然是证券交易所;特殊目的载体是同类伙伴证券公司专项资管计划;登记托管机构为中证登,在交易所市场发行的债券都会登记托管在中证登。

ABN主管部门为交易商协会。

交易商协会是谁?它是央行下的自律协会组织。所以思路同信贷ABS。发行场所在银行间市场,特殊目的载体为信托公司;登记托管机构有些特殊,是专门服务于交易商协会产品的上海清算所。

登记托管机构之前也和大家提过,是债券发行文件披露的地方。

在中债登和上海清算所可以分别查询到信贷ABS和ABN的发行材料。企业ABS为私募发行,私募发行本身就不公开披露发行文件。

大家想深入了解资产证券化的,就需要定期学习学习发行文件。

除了ABS的发行材料,我们有时想要了解ABS市场整体的发行情况,了解一些简单的债券要素。这里推荐一个网站:资产证券化分析网。

网站:资产证券化分析网-ABS、REITs在线分析平台

算是一个非常良心的网站,只要注册登录,里面大部分内容免费使用。

看我随意截取一部分的菜单栏,提供的内容很丰富,对于我们了解或收集信息特别方便快捷。

而且里面的图表可以一键下载,如果做分析报告,可以省不少的事。

我就不多介绍了,网站使用还是要靠大家自行多摸索摸索。

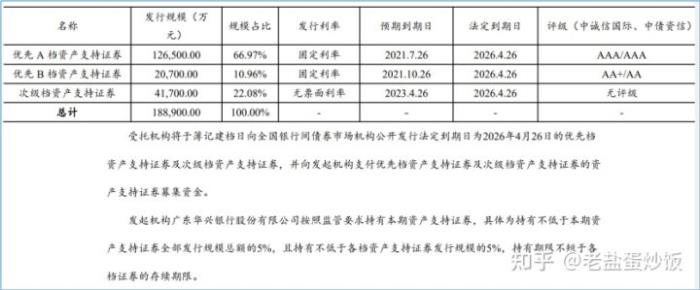

除了上述三类产品的异同,有一个地方需要大家额外关注:信贷资产证券化需要进行双评级。

双评级其实就是找两家评级机构进行评级,一个是市场化的评级,一个是中债评级。

如图,广东华兴银行的这期信贷资产证券化,分别是中诚信国际评级以及中债资信的评级。

这里的优先A档AAA级,优先B档AA+级,指的是相应层级的债券评级。

在给每一层级的债券进行评级前,评级机构会给每个底层信贷资产做一个评级,根据结果做一个加权平均,综合其他因素得出债券的评级。

对底层信贷资产做的评级叫影子评级,也是债券中一个比较特殊的存在。

上一篇我们留了个思考。

按照监管规定,发起人要持有不低于总规模的5%,而且每一层都要不低于5%。

实质就是为了防止发起人把太烂的资产全部卖出去。

虽然信贷资产证券化都有公开的发行材料,但是投资人从这些密密麻麻的文字里往往很难真正分辨资产的优质性。

唯有让发起人自己持有一部分,可以在一定程度上缓解类似问题。

二、资产证券化的政策红利

弄清楚了三类ABS的异同,我们来说一说资产证券化投资独有的政策红利。

所谓政策红利,是上一篇我们提到的《商业银行资本管理办法》附件9:资产证券化风险加权资产计量规则。

按照计量规则,投资AA-至AAA级的ABS,投资人的风险资本仅占用20%。

为什么说算是国内市场比较好的政策红利?

国家的这一条规定实际引用于国际巴塞尔协议。

大家知道,国际三大评级对于评级是比较严格的。债券能够得到AA-至AAA级那真是非常好的资产,因此只用计20%的风险权重;

而国内的评级机构,评级过程相对宽松,债券评级得到AA-至AAA级不算太难,因此成就了一定程度上的政策红利。

三、关于ABS出表

发行ABS不意味着一定能够出表。

是否出表,就要看基础资产是否真的卖出去变成现金,资产的风险是否真的转移出去。

基础资产大致可以分为两大类,一类是既有债权,比如银行发放的各类贷款,企业的应收账款或者委托贷款,另一类是收费权类,比如企业的高速公路收费权、门票收费权等等。

当企业使用收费权类去融资的时候,并不是把基础资产真正卖出去,卖的是未来现金流的收入,这类就是不出表的情形。

此外,在能够实现出表的情形下,出表的比例也会受增信措施的影响。

资产证券化的增信措施分为两类,一类是内部增信,一类是外部增信。

内部增信,主要是指在债券交易结构、交易要素方面做相应的设计,比如优先级/次级的分层、超额利差、超额覆盖等。

解释下超额利差,就是要把“基础资产所产生的利息流入”设计得比“资产支持证券将支付给证券持有人的利息以及相关费用的总和”的大。

这样在一定程度上是提供了内部增信的。

外部增信很容易理解,就是我们日常听到的差额补足、保证担保、回售承诺等等。

当外部增信越多时,出表比例就越少,因为你的风险没有真正全部转移出去。

四、关于ABS基础资产的选择

对于基础资产的选择,有几点需要注意,并不是随便拿出一个有现金流的资产就可以。

要确认资产的权属是否清晰,要求无抵押无质押,是干净的资产。

那有抵押有质押的资产怎么办,是不是不能用来做基础资产?

不是不行,只是需要与原债权人沟通好。未来融资成功后,我要第一次时间偿还原债权人的借款,实现解押的环节,马上还资产一个“清白”。

另外,用收益权类的基础资产发行资产证券化,在实际操作中会有一定现实的难度。

比如门票收入,我不用微信支付,鼓励收取现金。就会导致现金的这收入来源,无法有效地归集到还款账户来,存在一定的道德风险。

因此,第一要义还是选择好的资产,不能过度依赖担保类的增信措施。

曾经某个地区出现过资产证券化的违约,基础资产出现了问题,虽然有保证人。

但保证人等到项目公司破产清算一切履行完毕后最后才会进行差额补足,破产清算时间比较长,因此等到投资人真正拿到差额补足的时候已经过去很久了。

发行ABS,特别是做一单ABS业务,还是一件挺有意思的事。

这其中,你会发现许多博弈的过程,比如信用评级机构和发行人对基础资产现金流的评估;

你会遇到许多确实有业务技术含量的地方。

发行一笔ABS哪怕是投资一笔,都需要对这个行业要有很细节的认知。

过去几年,可以说是监管的大年,监管陆续下发许多重磅文件。

有一些政策看似与资产证券化无关,但实际上也有着千丝万缕的联系。

比如资管新规,大家一定要认真研读资管新规。

资管新规是个大帽子,金融领域的所有资管业务都会受其影响。

对于资产证券化,我们就举一个点。

2018年,资管新规的发布正式明确了标准化资产和非标准化资产的划分。

根据标准,资产证券化是一个标准化产品,它又是特别的标准化产品。

因为资产证券化实现了非标转标的过程。

资产证券化的底层资产一定是流动性较弱的基础资产,而通过资产证券化,实现了非标转标的过程。

对于银行发行信贷资产证券化而言,不仅是非标转标,也是将信贷业务的信贷资产变成了投行业务的债券,在信贷业务和投行业务建立起了特殊的桥梁。

好了,今天我们把资产证券化重新梳理,再浓缩输出。

机灵一点的小伙伴会发现,有些文字或者部分内容,可以用在营销过程中。营销客户发行ABS,或是营销投资人买点ABS,各有用处。

相关文章推荐:

《资产证券化之升级篇(上)》《资产证券化之升级篇(下)》《信贷资产证券化之多面观》《资产证券化的白话文》

标签:

本站所发布的文字与图片素材为非商业目的改编或整理,版权归原作者所有,如侵权或涉及违法,请联系我们删除,如需转载请保留原文地址:http://www.gzkyz.com.cn/article/205447.html

安阳老盐蛋炒饭

倾诉你的情感,分享属于你们的故事 Copyright 2005-2020 www.gzkyz.com.cn 【可可情感网】 版权所有 |  湘ICP备2021020401号

湘ICP备2021020401号

声明: 部分信息与图片素材来源于互联网,如内容侵权与违规,请与本站联系,将在三个工作日内处理,互联网不良信息举报邮箱:*****@qq.com