日期:2021-05-26 09:22:00作者:金融界图片:未知人气:+

来源:国元策略

报告要点

核心策略:金融有序扩张 关注虹吸效应

上周市场维持涨势,整周全面上涨。主要指数中,中小板指领涨。市场格局方面,中盘指数涨幅最大。行业方面,周期基建类涨幅较大。

金融有序扩张,市场在陆续复工中逐步修复。上周市场在前期超预期下跌后继续向合理估值方向回归,市场信心有所恢复。从疫情最新情况来看,全国除湖北外病例增速暂时有所趋缓。决策层亦将在由疫情造成的损失及停工造成的损失之间权衡,以期将总损失降到最低。从板块上来看,之前一周下跌最为严重的周期、基建地产类集体反弹,涨幅居前,与复工基调相呼应;而医药类在前期涨幅较大的情况下出现一定回调。疫情将对一线城市防控能力进一步提出挑战,而对疫情的控制情况短期内依然将左右市场走势。

流动性虹吸效应放大,意图改善中小企业经营困难。相比于大型企业,作为国民经济主要组成部分的中小企业受疫情的影响更大。央行多层面释放流动性对冲疫情影响,两周内共释放22000亿流动性,缓解企业融资压力:MLF利率和LPR亦有较大概率下行;此外还将继续加大再贴现资金支持力度,80%以上用于支持中小微企业。截至2月13日,各级财政共安排疫情防控资金805.5亿元,实际支出410亿元,助力中小企业渡过难关。

投资选择:短期结构性机会+中期错杀优质标的+长期成长绩优。

疫情市场的投资机会,需结合长短周期综合考量。由于经济影响直接,短期考虑避险功能较强、安全边际较高的防御性板块及短期热点高景气度板块,如必选消费、在线教育等;中期,结合之前的非典疫情来看,疫情大幅得到控制后前期被抑制的消费和投资需求大量释放,而由于前期非理性情绪导致错杀的优质标的亦将得到修复;长期来看,参照历史经验与今年的奋斗目标,科技类如计算机、电子,以及民生类公用事业等行业在重防御同时值得重点关注。

市场:波动收缓 全面上涨

上周市场维持涨势,整周全面上涨。主要指数中,中小板指领涨。市场格局方面,中盘指数涨幅最大。

资金:两融余额回升 外资流入趋缓

资金面方面,融资余额显著回升,北上资金净流入趋缓。

情绪:成交额稳定 换手率下降

上周各市场成交额基本持平,换手率有所下降。

风险提示经济超预期波动,企业盈利不及预期。

正文

1.核心策略:金融有序扩张 关注虹吸效应

上周市场维持涨势,整周全面上涨。主要指数中,中小板指领涨。市场格局方面,上周中盘指数涨幅最大。行业方面,周期基建类涨幅较大。

金融有序扩张,市场在陆续复工中逐步修复。上周市场在下跌超预期后继续向合理估值方向回归。除周四(2月13日单日)外全部上涨,涨幅更加温和,市场信心有所恢复。从疫情最近情况来看,全国除湖北外病例增速相对趋缓,每日新增确诊人数开始持续下降。在疫情造成的损失及停工造成的损失面前,决策层全力将损失将至最低。中央疫情工作领导小组于近期强调,将疫情防控与复工复产兼顾,全力以赴保持生产经营稳定运行。从板块上来看,之前一周下跌最为严重的周期、基建地产类集体反弹,涨幅居前,与复工基调相呼应;而医药类在前期涨幅较大的情况下出现一定回调。但随着各企业逐渐复工,二次传染压力加大,扩散风险客观上依然存在。疫情将对一线城市防控能力进一步提出挑战,而对疫情的控制情况短期内依然将左右市场走势。

流动性虹吸效应放大,意图改善中小企业经营困难。从最近对中小企业受新冠病毒感影响的问卷调查显示:总计58.05%的受调查企业应收预计下降20%以上,超过2/3的企业资金维持能力不超过2个月,其中34%的企业认为难以维持1个月。相比于大型企业,作为国民经济主要组成部分的中小企业受疫情的影响相对较高。与此同时,央行多层面释放流动性对冲疫情影响,两周内共释放22000亿流动性,缓解企业融资压力:MLF利率和LPR亦有较大概率下行;此外还将继续加大再贴现资金支持力度,确保一季度办理再贴现累计不低于100亿元,其中80%以上用于支持中小微企业。截至上周四(2月13日)全国各级财政共安排疫情防控资金805.5亿元,实际支出410亿元,确保各地不因资金问题而影响医疗救治和疫情防控,助力中小企业。

投资选择:短期结构性机会+中期错杀优质标的+长期成长绩优。疫情市场的投资机会,需结合长短周期综合考量。由于经济影响直接,短期考虑避险功能较强、安全边际较高的防御性板块及短期热点高景气度板块,如必选消费、在线教育等;中期,结合之前的非典疫情来看,疫情大幅得到控制后前期被抑制的消费和投资需求大量释放,而由于前期非理性情绪导致错杀的优质标的亦将得到修复;长期来看,参照历史经验与今年的奋斗目标,科技类如计算机、电子,以及民生类公用事业等行业在重防御同时值得重点关注。

2.市场表现:波动收缓 全面上涨

上周A股波动收缓,全面上涨。主要指数中,中小板指领涨,整周上涨3.12%;创业板指涨2.65%,深成指涨2.87%;上证综指涨1.43%。市场格局方面,上周中盘指数涨幅最大,整周上涨2.92%;大、小盘指数分别上涨2.13%、2.00%。

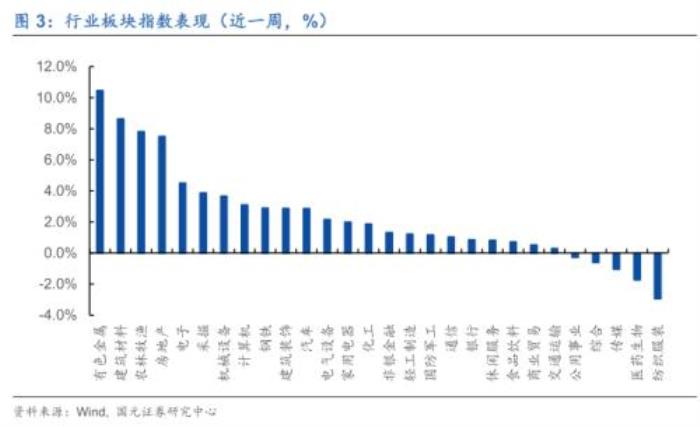

行业方面,上周各行业指数大部分上涨。之前一周超跌的周期及基础工业板块全面反弹,有色金属整周上涨10.46%,领涨各行业;建筑材料、房地产等亦表现居前;疫情概念下表现居前的医药类上周整体有所退潮,跌幅居前。

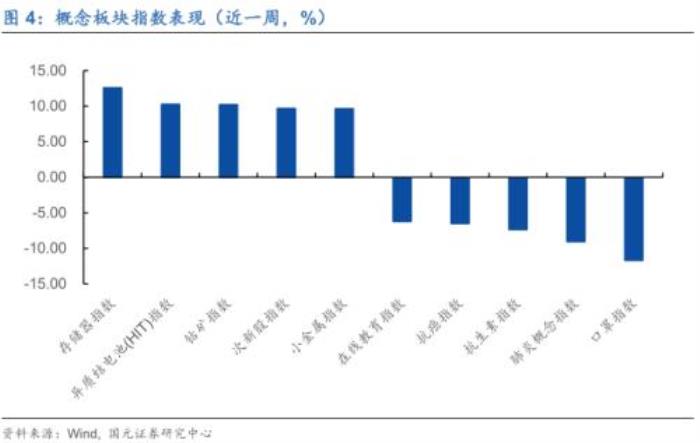

概念方面,上周存储器指数、异质结电池指数、钴矿类等概念指数涨幅居前;抗生素指数、肺炎概念指数、口罩指数等跌幅较大。

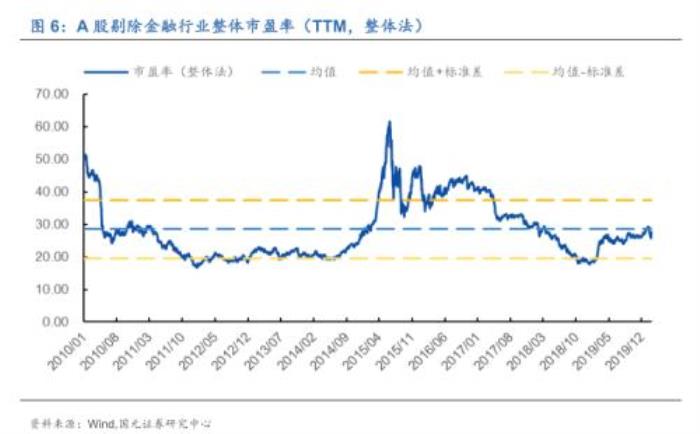

估值方面,上周各市场市盈率上升。截至2月14日,A股整体市盈率水平为17.33倍,较上周上升0.33,目前略低于历史均值17.68;A股剔除金融行业市盈率为28.24倍,较上周上升0.62倍,略低于历史均值28.51倍;创业板指市盈率为59.58倍,相对于上周上升1.45倍,高于均值51.47倍;中小板市盈率从之前交易周的43.85上升至44.79倍;恒生综指市盈率为10.77倍,上升约0.11倍,低于均值11.46倍。

3.资金配置:融资余额上升 北上资金流入趋缓

3.1资金投放对冲巨额回笼

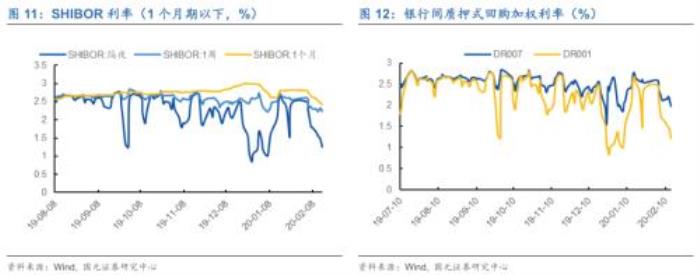

上周央行净投放10000亿逆回购,另有12800亿元逆回购到期,故净回笼2800亿元。资金面方面,上周银行间市场隔夜利率与7天利率均下降,SHIBOR隔夜利率截至周五报1.26%,整周下降0.54%;DR007截至周四报1.98%,亦小幅下降0.13%。

3.2融资余额升高

上周融资余额有所上升。截至上周四两市融资余额为10238.62亿元,比之前一周上升124.21亿元。其中沪市上升33.48亿元,深市上升90.56亿元。两融成交金额占总成交金额比例上周四为10.60%,风险偏好略微回升。行业融资余额方面,上周各行业融资余额多上升。其中综合、家用电器、有色金属等上升幅度较大;采掘、房地产、休闲服务融资余额下降幅度较大。

上周北上资金维持净流入,但速度趋缓。整周净流入43.07亿元。其中沪股通净流入49.19亿元,深股通净流出5.49亿元。

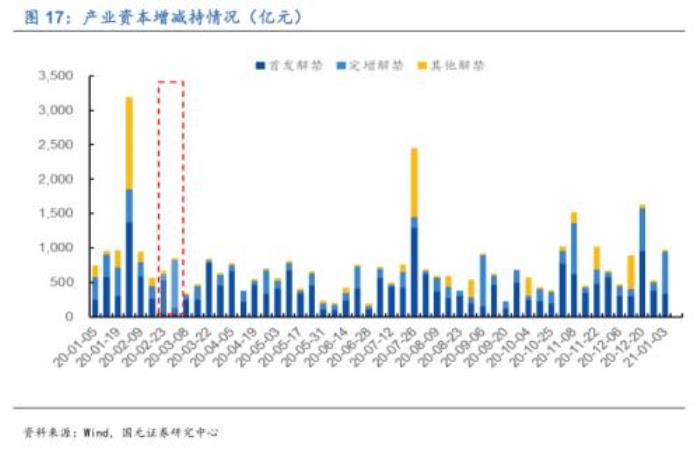

上周市场共解禁556.3亿元,其中首发解禁和定增解禁的规模分别为268.3亿元和188亿元。本周(2月17日-2月21日)预计将解禁662.4亿元,其中首发解禁、定增解禁的规模预计分别为541.3亿元和90.8亿元,解禁规模将小幅上升,近期保持稳定。

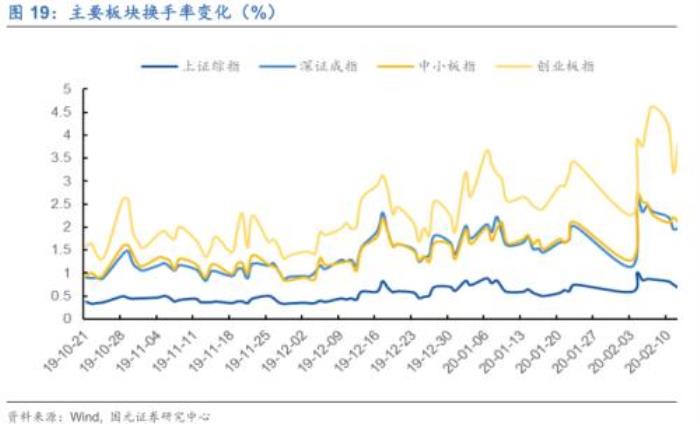

4.市场情绪:成交保持稳定 换手率下降

上周各市场成交额与之前一周基本持平。上周上证综指、深成指、创业板和中小板成交额分别为15846.18亿元、25613.66亿元、11021.77亿元、9373.34亿元。

4.2换手率下降

上个交易周各市场换手率有所下降。截至上周五,上证综指、深成指、中小板和创业板的换手率分别为0.69%、2.02%、2.09%、3.5%。与之前一周相比分别下降0.17%、0.32%、0.17%、1.13%。

本站所发布的文字与图片素材为非商业目的改编或整理,版权归原作者所有,如侵权或涉及违法,请联系我们删除,如需转载请保留原文地址:http://www.gzkyz.com.cn/article/39322.html

金融界

倾诉你的情感,分享属于你们的故事 Copyright 2005-2020 www.gzkyz.com.cn 【可可情感网】 版权所有 |  湘ICP备20010517号

湘ICP备20010517号

声明: 部分信息与图片素材来源于互联网,如内容侵权与违规,请与本站联系,将在三个工作日内处理,互联网不良信息举报邮箱:*****@qq.com