日期:2021-07-08 10:18:01作者:喵喵学财经图片:未知人气:+

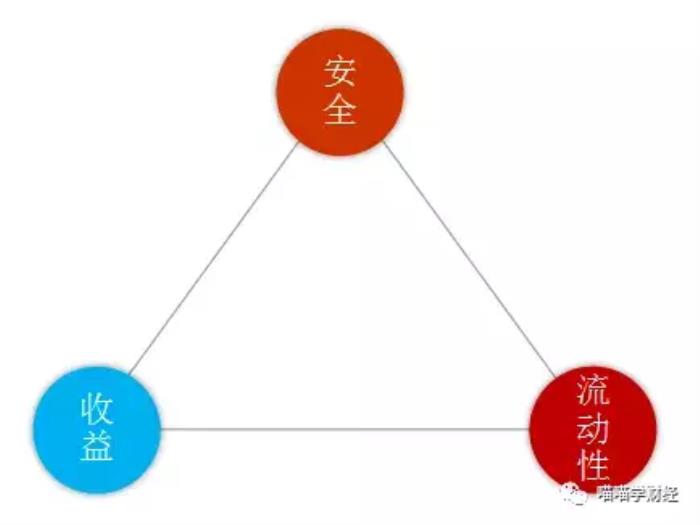

决定产品的三个决定性因素流动性、风险、收益

敲黑板,名词解释在这里。

整篇文章的基础。

流动性

举例:

通俗的解释为变现快。流动性越好,收益越低。流动性越差,收益越高。

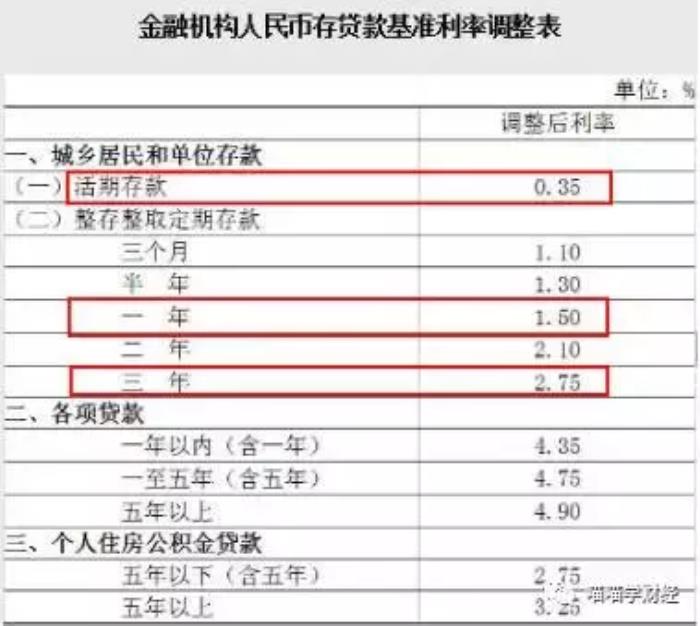

活期存款,随存随取,利率就只有0.35%,锁定1年不动就有1.5%,锁定3年不动就有2.75%。

2安全性

通俗的解释为本金安全。

举例:

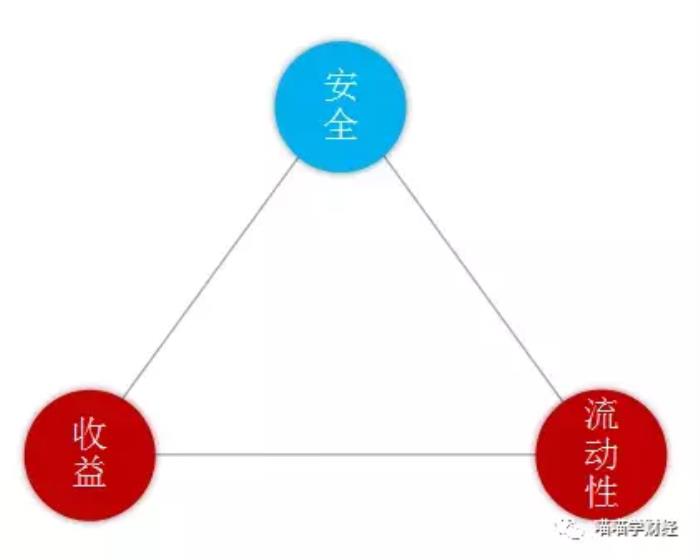

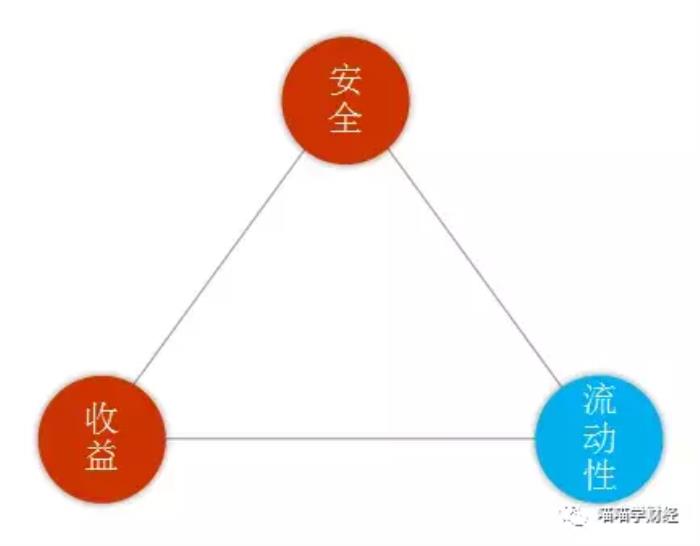

参照图1和图2的同样是半年的封闭期。银行的定存利率为1.3%,而银行理财则为4.45%-4.55%。中间为何有3%的息差,原因一目了然,银行理财在你购买的时候会提醒你该产品属于非保本类。3%就是补给你的风险补偿。

收益

同样的起始本金,所能产生的更多收入。

我们可以根据以上的3个特性,来解析一下各种金融工具

A、流动性好+安全性高

典型代表工具货币基金,他的投资方向和主要收益主要是现银行存款、中央银行票据、同业存单;剩余期限在397天以内(含397天)的债券、非金融企业债务融资工具、资产支持证券;所以安全系数高,同时,他又持有部分现金类资产,所以可以支持随时买入赎出。所以是一款流动性好+安全性高的金融工具。

不足的一点是年化收益与其他金融产品相比较低,现行的年化收益为3%。以1万为例,存1年收益300元。代表产品余额宝。随时可以买入赎出。

B、流动性好+收益高

典型代表工具股票,沪深3000多只股票,除了ST以外,每天最高收益可达10%。ST则每天涨停可达5%。如果要变现也非常的简单,在证券账户中现价卖出就可以。第二个工作日就可以银证转出到你的银行卡。

不足的一点是风险高。虽然有上涨10%的收益,但是每天亏损的幅度也在10%,ST跌停为5%。

C、安全性高+收益高

典型代表工具保险。经常可以看到代理人告诉你,每年交10万交5年,等孩子老的时候可以给孙子留下几千万甚至1个多亿。这里运用了复利的原理。不足之处是流动性(变现能力)差。这笔钱要锁在那里几十年不能动。

可是宝宝就是想人心不足蛇吞象,怎么办?

其实不上天也有办法,那就是【配置】

满足你安全、流动性好、收益可观!

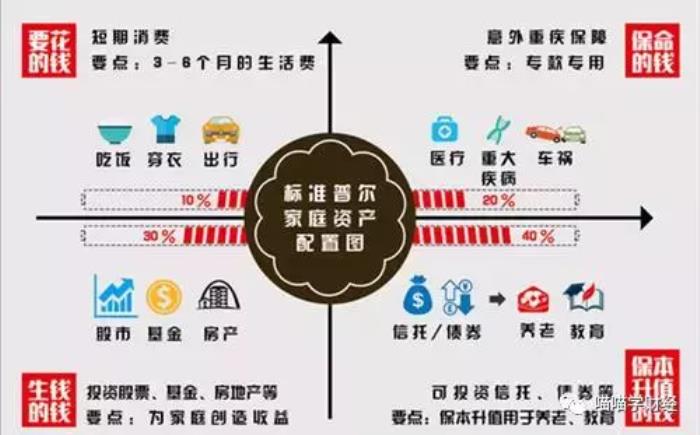

各个板块都配一些金融工具,去平衡收益、风险和流动性。根据标准普尔家庭配置现象图的配置1234法则。以20万为例。

10%要花的钱

3-6个月的生活费,可以配置在以余额宝为代表的货币基金等现金类资产中。以平均年化4%计算。

20万*10%*4%=800元

20%保命的钱

专款专用,防止家庭突发大额开支。利用保险做杠杆使用,4万变身100万的保障。避免因为特殊情况出现的时候,需要去动用接下来博取收益的钱或者养老的钱,甚至需要变卖其他不动产,影响生活品质。

20万*20%=4万,获得100万保障

30%生钱的钱

股票、基金、股权等。但是要注意投资≠理财。看得见收益就看得见风险。按上证指数去复盘算收益。从1991年的100点开始到现在2017年的3300点。我们可以平滑收益为每年15%。

20万*30%*15%=9000元

40%保本的钱

养老金、子女教育金等,债券、信托、债券、信托、分红险,实现本金安全、收益稳定、持续成长。我们以保单6%的回报来测算。

20万*40%*6%=4800元

经过配置,我们可以获得800+9000+4800=14600的收益。同时享有100万的保障额度。相当于总资金5倍的保障杠杆。

当然,以上是一个大致的分配方向。具体落地可以根据自己的生命周期,希望获得的收益,能承担的风险承担咨询身边的专业人士。也可以关注公众号。不要盲目进入金融市场。这样就可以在风险、流动性、收益三者之间做一个平衡。

最后,还是提一句,如果有人给你推荐的金融产品流动性高(变现快)收益高又安全,以上特性全中,你就要想下你是长的比较美还是人比较帅或者爸爸是李刚。否则,为什么这种好事能轮得到你呢?

本站所发布的文字与图片素材为非商业目的改编或整理,版权归原作者所有,如侵权或涉及违法,请联系我们删除,如需转载请保留原文地址:http://www.gzkyz.com.cn/article/61430.html

下一篇:半生缘剧情简介(半生缘)

喵喵学财经

倾诉你的情感,分享属于你们的故事 Copyright 2005-2020 www.gzkyz.com.cn 【可可情感网】 版权所有 |  湘ICP备20010517号

湘ICP备20010517号

声明: 部分信息与图片素材来源于互联网,如内容侵权与违规,请与本站联系,将在三个工作日内处理,互联网不良信息举报邮箱:*****@qq.com